Roccia della cornucopia: previsioni per lo sviluppo del mercato delle scarpe russo. Stima del mercato delle calzature

La crisi è il momento di fermarsi. Per capire dove, a che punto dello sviluppo siamo, cosa sta succedendo e come la situazione si svilupperà ulteriormente. Il mercato delle scarpe russo è stato analizzato dal consulente leader del gruppo di consulenza alla moda Galina Kravchenko.

Una valutazione obiettiva del volume del mercato delle calzature è difficile a causa della mancanza di una base statistica affidabile, nonché della presenza effettiva sul mercato della produzione non contabilizzata e delle importazioni grigie. Allo stesso tempo, l'affidabilità dei dati annunciati esistenti sulla dimensione del mercato è dubbia. Una stima del volume del mercato delle calzature presente nei media

| valore minimo | massimo | |

|---|---|---|

| stima della dimensione attuale del mercato, $ mln | 16/500 | 23/000 |

| stima del volume di mercato attuale, mln coppie | 416, 6 | 635, 1 |

| l'intera popolazione della Russia, milioni di persone | 142 | 142 |

| consumo medio (calcolo), in coppia | 2,93 | 4,47 |

| prezzo medio (calcolo), rub. per una coppia | 976 | 893 |

Sulla base di questi dati, il consumo medio dovrebbe essere compreso tra 3 e 4,5 coppie per persona, il che è vicino al valore europeo. Ma è improbabile, dal momento che il tenore di vita in Russia è molto più basso che in Europa. Il prezzo stimato corrispondente a queste cifre si trova nell'intervallo da 976 a 893 rubli. Questi valori di prezzo molto bassi possono corrispondere solo ai prezzi della stagione primavera-estate, poiché il prezzo medio delle scarpe per la stagione autunno-inverno va da 2000 a 3000 rubli. Allo stesso tempo, le caratteristiche climatiche della Russia richiedono il consumo obbligatorio delle scarpe invernali più costose, nonché l'acquisto di scarpe realizzate con materiali naturali. Di conseguenza, il prezzo medio del consumo di scarpe dovrebbe essere più elevato.

Metodologia per il calcolo del volume di mercato

Un quadro più oggettivo può essere ottenuto sulla base del consumo medio, nonché sulla struttura delle vendite al dettaglio in Russia.

Calcolo del volume di mercato basato sul consumo medio

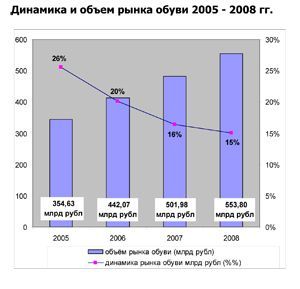

La popolazione della Russia nel 2008 ammontava a 142 milioni di persone. Secondo gli esperti, il consumo medio in Russia è di 2,6 coppie all'anno per persona. Dati i dettagli regionali, le fasce di prezzo e i tipi stagionali di scarpe, il prezzo medio è di 1500 rubli. Sulla base di questi dati, il volume del mercato delle calzature nel 2008 è di 369,2 milioni di paia e 553,8 miliardi di rubli. ($ 22,4 miliardi).

497 milioni di paia possono essere considerati un potenziale volume di mercato, che corrisponde a un livello di preregolazione del consumo di 3,5 paia a persona. Pertanto, la saturazione del mercato nel 2008 è del 74% e il potenziale di crescita è del 26%.

Calcolo del volume del mercato delle calzature sulla base delle vendite al dettaglio

Secondo il Servizio statale federale, le vendite al dettaglio nel 2008 sono ammontate a 13 miliardi di rubli. Allo stesso tempo, calzature, abbigliamento e tessuti rappresentavano il 853,2%, ovvero 13 miliardi di rubli. La quota delle vendite di tessuti è dello 1800,9%. Il mercato dell'abbigliamento è di 0,03 miliardi di rubli. (come stimato da FCG). Di conseguenza, le calzature rappresentano 1247,6 miliardi di rubli. ($ 549,14 miliardi).

Un confronto di queste due stime fornisce un errore inferiore all'1% (0,83%), che ci consente di parlare dell'obiettività dei calcoli. Pertanto, il volume del mercato delle calzature in Russia è di 553,8 miliardi di rubli.

Dinamiche del mercato delle calzature dal 2005 al 2008

Nonostante la progressiva crescita del mercato, una diminuzione del tasso di crescita dal 2005 al 2008. ovviamente. Questo indica una saturazione graduale. Cioè, anche in assenza di una crisi, i tassi di crescita continuerebbero a diminuire in futuro.

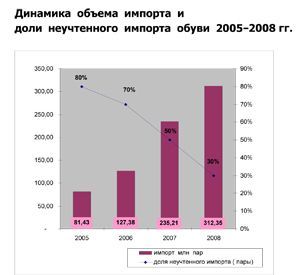

Importazione di scarpe e struttura della circolazione delle merci nel mercato al dettaglio da parte dei paesi produttori

Le importazioni ufficiali in Russia crescono ogni anno: se nel 2005 ammontava a 81,43 milioni di paia, nel 2008 è aumentato a 312,35 milioni di paia. Allo stesso tempo, una riduzione delle importazioni non contabilizzate è evidente dall'80% nel 2005 al 30% nel 2008. È ovvio che la riduzione dei dazi doganali nel 2006 ha determinato non solo un aumento del volume delle importazioni di calzature in generale, ma anche una riduzione delle importazioni non ufficiali di scarpe nel paese.

Struttura delle importazioni per paese nel 2008 (in termini di valore)

| valore minimo | massimo | |

|---|---|---|

| stima della dimensione attuale del mercato, $ mln | 16/500 | 23/000 |

| stima del volume di mercato attuale, mln coppie | 416, 6 | 635, 1 |

| l'intera popolazione della Russia, milioni di persone | 142 | 142 |

| consumo medio (calcolo), in coppia | 2,93 | 4,47 |

| prezzo medio (calcolo), rub. per una coppia | 976 | 893 |

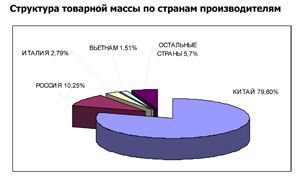

È interessante considerare la struttura della massa di merci, data la produzione russa (la quota di prodotti russi sul mercato è di circa il 10%), le operazioni di esportazione e il consumo.

Produzione in Russia

La produzione di calzature in Russia nel 2008 è aumentata del 2,5% e ammontava a 52,05 milioni di paia (nel 2007 ne sono state prodotte 50,8 milioni di paia). Le scarpe da uomo sono tradizionalmente al primo posto nella struttura di produzione - il 45% della produzione totale nel 2007. Ciò è in parte dovuto al fatto che uno dei principali clienti del settore calzaturiero sono le agenzie governative. Al secondo posto in termini di produzione - scarpe da donna, in terzo luogo - bambini.

Le calzature domestiche hanno una forte posizione competitiva nei segmenti delle calzature per bambini e speciali, nonché nelle calzature invernali di classe economica. Tuttavia, la gamma dell'assortimento di prodotti russi è limitata, quindi la produzione nazionale è in grado di produrre solo il 5% dell'assortimento consumato.

I tre leader negli ultimi anni sono stati contenti della loro stabilità: Bris-Bosphorus, Ralph Ringer e Unichel.

Un posto speciale nel settore calzaturiero è occupato dal gruppo di scarpe nella regione di Rostov. Secondo le stime degli stessi operatori del mercato, fino a 300 fabbriche di scarpe operano a Rostov, di cui circa 100 sono più importanti. Secondo il Ministero dell'Industria di Don, nella regione operano circa 70 imprese di calzature ufficialmente registrate. I numeri variano, ma una cosa è certa: nessuna regione ha così tanti piccoli produttori di scarpe. La quota della regione di Rostov, secondo alcune stime, rappresenta il 25% di tutti i prodotti per calzature domestici. I produttori di scarpe Don possiedono i marchi Walrus, Nine Lines, River Style, Yuros, Sasha, Santori, Oldie Don, Enrico, Main Line, Alex, Ascetic, Don Diamond.

Gli esperti hanno osservato che ogni anno si è registrato un calo del 10-15% nel numero di imprese nazionali produttrici di scarpe. Tuttavia, in una situazione di tassi di cambio crescenti, i produttori russi si trovano in una posizione migliore rispetto agli importatori. Così, CJSC Unichel nel febbraio 2009 ha aumentato la produzione dell'1,4% e la fabbrica di scarpe Magnitogorsk prevede di aumentare la produzione nel 2009 a 300 mila paia.

Tuttavia, nonostante la potenziale possibilità di aumentare la domanda, gli esperti hanno qualche dubbio sulla possibilità che la produzione russa triplicherà la produzione entro due anni se i dazi doganali all'importazione aumentano.

Ricordiamo che il triplo dei volumi di produzione è stato detto in una lettera aperta dei produttori di scarpe russi al Primo Ministro della Federazione Russa.

Ciò significa che entro il 2012 la quota di scarpe russe nel commercio al dettaglio dovrebbe essere del 31% (a condizione che il mercato non cresca). Per un periodo di tempo così breve, le aziende non saranno fisicamente in grado di trovare il numero richiesto di personale qualificato. Inoltre, negli ultimi cinque anni, i posti di lavoro non sono aumentati, ma sono stati ridotti.

Un altro problema urgente è che i produttori russi mancano di una vasta gamma di prodotti. E l'ampliamento della gamma di prodotti richiede una nuova attrezzatura tecnica. E è improbabile che questo problema venga risolto nel prossimo futuro, perché i produttori stessi sottolineano che tutto si basa sull'assenza di produttori di apparecchiature.

Questi sono puramente fattori di produzione che rendono incerto il salto di produzione.

Ci sono difficoltà nel settore calzaturiero con materie prime e componenti per la produzione. L'ordine dei componenti importati (e la loro quota è di circa il 70%) aumenta il costo di produzione, ovvero viene incluso anche il fattore di mercato: la competitività dei prezzi.

Pertanto, un aumento dei dazi doganali sui prodotti importati lo renderà ancora più costoso per il consumatore finale, ma ciò non significa che le scarpe di fabbricazione russa diventeranno più attraenti per l'acquirente. E poiché oggi i prodotti importati rappresentano il 90% delle scarpe consumate, è evidente che l'aumento delle tasse comporterà un onere aggiuntivo a carico dell'acquirente al dettaglio.

Dinamica del volume e del segmento

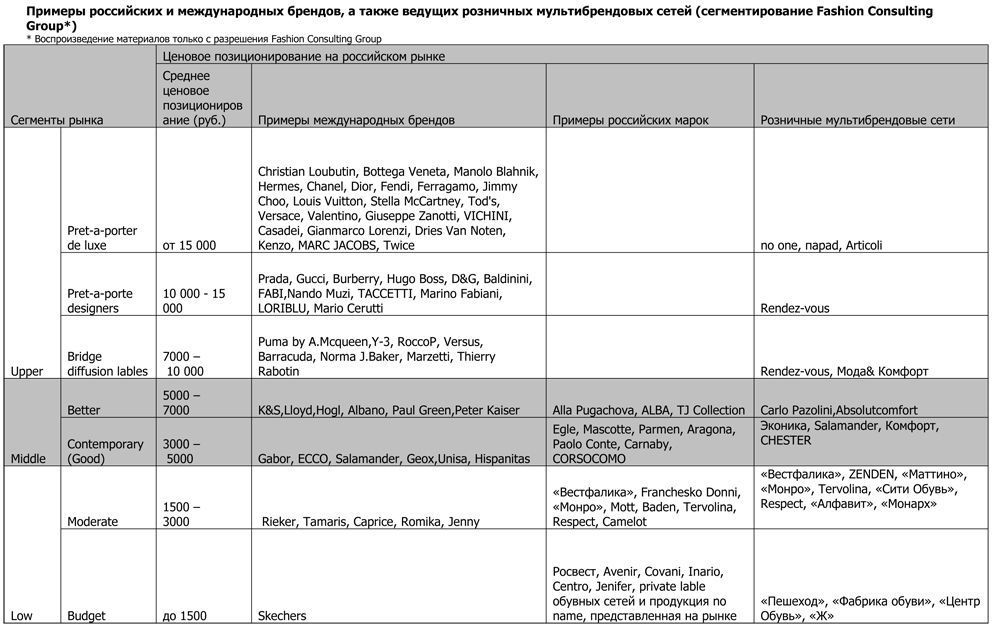

I parametri chiave per la segmentazione del mercato delle calzature sono il prezzo delle scarpe e le caratteristiche di genere ed età dei clienti.

Segmenti di prezzo del mercato delle calzature

In base alla segmentazione dei prezzi sviluppata da Fashion Consulting Group, nel mercato calzaturiero si distinguono tre segmenti principali: basso: il segmento di prezzo inferiore, medio: il segmento di prezzo medio, superiore: il segmento di prezzo superiore.

La struttura dei segmenti di prezzo del mercato delle calzature

| valore minimo | massimo | |

|---|---|---|

| stima della dimensione attuale del mercato, $ mln | 16/500 | 23/000 |

| stima del volume di mercato attuale, mln coppie | 416, 6 | 635, 1 |

| l'intera popolazione della Russia, milioni di persone | 142 | 142 |

| consumo medio (calcolo), in coppia | 2,93 | 4,47 |

| prezzo medio (calcolo), rub. per una coppia | 976 | 893 |

Il segmento Low più significativo (segmento di prezzo inferiore) occupa il 50% del mercato. A sua volta, è diviso in due livelli: Budget: il prezzo medio delle scarpe da donna è fino a 1500 rubli .; Moderato - fascia di prezzo da 1500 a 3000 rubli. per un paio di scarpe da donna. È nel segmento Moderate (40%) che è rappresentata la parte principale dei marchi di scarpe russi: Westfalika, Franchesko Donni, Monroe, Mott, Baden, Tervolina, Respect, Ralf Ringer. Ci sono anche marchi tedeschi: Rieker, Tamaris, Caprice. Le calzature economiche sono presentate principalmente nella vendita al dettaglio incivile - in mercati aperti e in discount Pedestrian, Shoe Factory, TsentrObuv, Zh. Il prezzo basso prevede l'uso di pelle artificiale o stampata per tomaia, materiali sintetici e tessuti.

Il segmento Moderate è il più dinamico, poiché i clienti che in precedenza preferivano i mercati delle calzature e si sono spostati dal segmento Budget si sono spostati qui. Ciò conferma lo sviluppo attivo di catene di negozi multimarca: Westfalika, ZENDEN, Monroe, Tervolina, City Shoes, Respect, Ekolas, Easy Step.

La più promettente è la parte inferiore del segmento di prezzo medio Medio - Contemporaneo (Buono), scarpe nella fascia di prezzo da 3000 rubli. fino a 5000 rubli., che occupa il 25% del mercato delle scarpe. L'aumento del benessere della popolazione negli ultimi anni ha portato ad un aumento della domanda di qualità e design. È la combinazione di queste caratteristiche con il prezzo ottimale che distingue l'assortimento di marchi di questa nicchia di prezzo. Questo segmento comprende sia marchi russi, ad esempio Egle, Mascotte, Parmen, Aragona, Paolo Conte, Carnaby, CORSOCOMO, sia marchi stranieri - leader del mercato russo: Salamander, ECCO, Geox. I formati multimarca al dettaglio di questo segmento si distinguono per un'identità aziendale ben progettata e riconoscibile.

I marchi di scarpe russi più costosi sono presentati nella parte superiore del segmento Middle-Better (5000 - 7000 rubli): Alla Pugachova, ALBA, TJ Collection. Particolarmente degni di nota sono i marchi europei popolari in Russia posizionati in questo segmento: K&S, Lloyd, Hogl.

Nel segmento di prezzo superiore Upper sono trendsetter: Christian Loubutin, Bottega Veneta, Manolo Blahnik, Jimmy Choo, Louis Vuitton, Tod's, Giuseppe Zanotti, VICINI, Casadei. La quota principale di questo segmento ricade sui marchi italiani, il che riflette logicamente la leadership mondiale delle calzature italiane in questo segmento. Questo segmento è caratterizzato da un format di boutique retail, ma sono presenti anche catene multimarca: nessuno, Parad, Articoli, Rendez-vous, Fashion & Comfort.

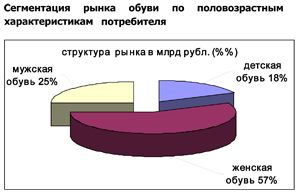

Segmentazione del mercato delle calzature per età e caratteristiche sessuali del consumatore

La quota di scarpe da donna sul mercato totale in termini monetari è del 57%, uomini - 25% e bambini - 18%. Inoltre, a causa della differenza del prezzo medio per una coppia, la struttura del mercato in termini fisici è diversa: scarpe da donna - 53%, uomini - 20%, bambini 27%.

Secondo le statistiche, circa 28,5 milioni di bambini vivono in Russia. Con un consumo medio di 3,5 paia di scarpe per bambino all'anno, il volume di mercato è di 99,75 milioni di paia. Per le donne, le scarpe portano alla frequenza degli acquisti nella stagione primavera-estate (39%). Nella stagione autunno-inverno, oltre alle scarpe (21%), sono molto richiesti gli stivaletti (27%) e gli stivaletti (25%). Tra le scarpe da uomo, il leader indiscusso nella stagione primavera-estate sono le scarpe basse (40%) e nella stagione autunno-inverno le scarpe sono molto richieste (57%).

Caratteristiche dei canali di distribuzione

Le specifiche del mercato russo sono un mix di canali di distribuzione all'ingrosso e al dettaglio nelle vendite di una società. Quindi, catene di negozi storicamente grandi sono apparse in aziende impegnate nella vendita all'ingrosso: TsentrObuv, Westfalika, Monarch, Tervolina, Monroe, Unichel. Di recente, c'è stata la tendenza a trasferire le vendite all'ingrosso al sistema di vendita in franchising. Questo è tipico principalmente per le reti del segmento di prezzo medio Medio: Econika, Mascotte, Carlo Pazolini. I distributori dei marchi ECCO e Geox sviluppano una propria rete in franchising. Società di rete in franchising: ALBA, Egle e Paolo Conte stanno spostando i normali clienti all'ingrosso verso i loro marchi più convenienti. I clienti che non lavorano nel formato aziendale Paolo Conte vengono trasferiti nel nuovo marchio P.Cont. Ciò consente di lavorare con l'intera base di clienti, senza abbandonare i clienti più piccoli, e allo stesso tempo di mantenere un'immagine elevata del marchio Paolo Conte. Di conseguenza, la società che vende scarpe Egle ha una linea più economica Fugo, la società che vende TM ALBA - SVETSKI.

"TsentrObuv", "Westfalika", "Monarch", Tervolina, Zenden forniscono vendite sia in franchising che all'ingrosso.

Pertanto, le società russe, che nella loro forma pura sono impegnate in un solo tipo di attività, sono esempi piuttosto isolati. La maggior parte delle aziende all'ingrosso sono produttori tedeschi e italiani: Rieker, Ara, Gabor, Baldinini, FABI, Nando Muzi, TACCETTI, Marino Fabiani, K&C, Lloyd, Paul Green, Peter Kaiser, Marco Tozzi, Caprice, Tamaris, Jana, ecc. Inoltre, alcuni di loro aprono i propri uffici di rappresentanza in Russia, altri prendono ordini solo alle fiere.

Anche i produttori russi hanno un proprio punto vendita: Unichel e Antelope.

Il commercio esclusivamente al dettaglio di calzature è svolto da aziende che possiedono reti multimarca: Mattino, Zh, Rendez-vous, Fashion & Comfort, no one, Parad.

Formati al dettaglio

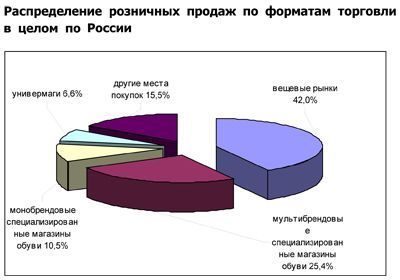

Esistono due tipi distinti di vendite al dettaglio sul mercato calzaturiero russo: la vendita al dettaglio civile e incivile. "Formato non civilizzato" si riferisce alle vendite al dettaglio che si svolgono nei mercati dell'abbigliamento, fiere d'uscita, camion fuori bordo e scaffali temporanei pieghevoli. Lo sviluppo dinamico di forme di commercio civili è diventato possibile con l'avvento di grandi centri commerciali, centri commerciali e iper centri commerciali.

I formati della vendita al dettaglio di calzature civili in Russia possono essere classificati in base ai seguenti motivi:

1. Per tipo di attività:

- negozi singoli (negozio indipendente);

-negozi di rete (propri o in franchising) (catena);

2. Sulla formazione della gamma:

- negozi multimarca;

- negozi monomarca;

3. L'ampiezza della gamma - il numero di categorie di prodotti:

- grande magazzino standard (grandi magazzini-linea intera);

- grande magazzino specializzato (grandi magazzini linea limitata);

- un negozio specializzato (negozi specializzati).

Secondo stime di esperti, circa il 40% delle scarpe viene acquistato sul mercato, il 36% - in negozi specializzati, il resto - in grandi magazzini e altri formati di vendita al dettaglio. Pertanto, il vettore di sviluppo della vendita al dettaglio di scarpe negli ultimi anni non è cambiato: una riduzione della quota di clienti che preferiscono i mercati dell'abbigliamento.

Distribuzione delle vendite al dettaglio per formati commerciali in Russia nel suo insieme

Secondo gli analisti, in alcune regioni la quota di mercato come luogo di acquisto preferito supera il 50%. È interessante notare che a Mosca e San Pietroburgo la quota di negozi specializzati supera ora la quota di mercato. Una tendenza significativa negli ultimi anni è stata l'emergere di grandi centri di scarpe focalizzati sui consumatori con redditi bassi e medi.

Gli esperti valutano il livello di concorrenza nel mercato interno delle calzature al dettaglio in media. Nessuna società ha raggiunto nemmeno l'1% del mercato. In Russia, è molto difficile raggiungere una quota maggiore a causa delle caratteristiche geografiche, climatiche e mentali, nonché a causa della mancanza delle capacità e delle competenze necessarie per le aziende calzaturiere per una gestione efficace della rete.

Le più grandi catene di scarpe includono:

- TsentrObuv (309 negozi)

- Ecco (185 negozi)

- Unichel (160 negozi)

- Monarch (159 negozi)

- Tervolina (150 negozi)

- Econika (107 negozi)

- Monroe (90 negozi)

- Westfalika (88 negozi)

- Ralph Ringer (69 negozi).

Negli ultimi anni, la vendita al dettaglio di scarpe è cresciuta in modo molto dinamico: il numero di negozi all'interno delle catene è aumentato di una volta e mezzo o due volte nel corso dell'anno. Ciò è stato accompagnato da una crescita qualitativa: il livello di servizio è aumentato, l'aspetto e l'interno dei negozi sono cambiati, l'assortimento è stato ampliato, sono state introdotte nuove tecnologie di vendita. Nel processo di modifica dei formati di vendita al dettaglio di scarpe, si è formata una cultura del consumo di scarpe di marca, la clientela è passata nei negozi di marca rivolti ai clienti fedeli a determinati marchi. Questa tendenza ha contribuito a ridurre la quota dei mercati nella struttura dei principali luoghi di acquisto delle scarpe.

Un'altra caratteristica interessante del mercato delle scarpe russo è la crescente popolarità dei negozi multimarca.

Negli ultimi due anni, gli operatori della vendita al dettaglio russi hanno aumentato il numero di negozi, desiderando stabilire il maggior numero possibile di piani di scambio redditizi. Le catene di vendita al dettaglio temevano l'arrivo di aziende internazionali sul mercato russo. Tuttavia, la crisi ha apportato i propri aggiustamenti. I giocatori occidentali non sono mai apparsi. Ad esempio, nel nostro mercato non esistono catene globali leader come Deichmann (Germania, 2324 negozi di scarpe in 17 paesi, di cui 1107 in Germania); Rete americana Famous Footwear (1100 negozi); Azienda americana Genesco Inc (2000 negozi al dettaglio di scarpe e cappelli negli Stati Uniti, Porto Rico e Canada; catene di scarpe: Journeys, Journeys Kidz, Shi by Journeys, Underground Station, Johnston & Murphy, Lids, Lids Kids). L'unica eccezione è BATA, che sta cercando di conquistare un acquirente nazionale per la quarta volta. Ci sono diversi motivi per cui sul mercato russo esistono solo operatori multimarca nazionali: un grande volume di investimenti necessari (anche nel prodotto), elevate barriere amministrative, nonché caratteristiche climatiche che richiedono uno speciale assortimento invernale nell'assortimento, il che è insolito per entrambi Europa e America.

Risposta alla crisi e prospettive di sviluppo del mercato

Oggettivamente, la situazione in cui si sono trovate le imprese del settore calzaturiero non è oggi. Le società di vendita al dettaglio russe non hanno ancora né comprensione né esperienza nella costruzione di una matrice di assortimento. Per questo, sono necessarie sufficienti risorse organizzative e finanziarie e statistiche sui consumi accumulati in una determinata città. E per ottenerlo, hai bisogno di un campione sufficiente, esperienza e analisi sufficienti delle vendite passate con le giuste conclusioni per la prossima stagione.

Inoltre, gli operatori di vendita al dettaglio di scarpe devono possedere le competenze funzionali necessarie per le società di vendita al dettaglio: schemi logistici, operazioni di esportazione, un sistema di gestione e contabilità, gestione degli insediamenti e formazione del personale. Finora, la vendita al dettaglio di scarpe ha qualcosa su cui lavorare.

La crisi era solo un catalizzatore per i problemi che erano maturi: mancanza di una gestione competente, ordinamento eccessivo o sovrapproduzione di prodotti a causa di una pianificazione ottimistica, inadeguato onere del debito. Allo stesso tempo, l'imprevedibilità del clima delle ultime quattro stagioni ha aumentato i cali della domanda in bassa stagione.

Durante la crisi, c'è stata la tendenza ad abbandonare i negozi al dettaglio non redditizi come parte di una strategia di riduzione dei costi. Misure simili sono prese dalle reti: Mattino, Zenden. La strategia di concentrarsi sulle competenze chiave prevede l'abbandono di nuovi progetti e la concentrazione degli sforzi in una direzione più redditizia. Questa strategia è utilizzata dalle società Obuv Rossii, Rieker, Ralf Ringer.

La crisi ha colpito duramente gli operatori russi che lavorano su fondi presi in prestito. Le banche hanno modificato non solo i tassi di interesse, ma anche i requisiti per le garanzie. Poche banche oggi considerano le merci (scarpe) come garanzie. La maggior parte dei partecipanti al mercato non possiede locali o produzione propria.

Il deterioramento dello stato sarà facilitato dal declino degli indicatori economici nel paese, che comporterà un già marcato declino delle attività di acquisto della popolazione russa, compreso il consumo di scarpe in alcuni segmenti.

Tuttavia, secondo FCG, nel 2009 le dimensioni del mercato nel suo insieme non cambieranno. Nel segmento delle scarpe da donna è possibile una riduzione di circa il 5%; molto probabilmente non ci saranno cambiamenti nel segmento delle scarpe da uomo. Le vendite negativamente efficaci di scarpe da donna saranno influenzate da una diminuzione della domanda effettiva, nonché dal passaggio dei clienti a segmenti di prezzo economici.

La crescita è molto probabilmente nel segmento delle scarpe per bambini - circa il 15%. I fattori ottimisti che influenzano l'acquisto di scarpe per i bambini sono: aumento della fertilità; maggiore rispetto alle scarpe per adulti, la frequenza degli acquisti dovuta all'aumento delle dimensioni del bambino e all'aumento dell'usura; i bambini acquistano principalmente scarpe di alta qualità e quindi costose.

I segmenti di prezzo superiori e il centro superiore del segmento Better ne risentiranno maggiormente. Inoltre, lo spostamento delle preferenze avverrà proprio nella direzione dei segmenti Contemporaneo (Buono) e Moderato. Naturalmente, la domanda di scarpe nel segmento Budget aumenterà, ma si tratta di una crescita a breve termine, che si concluderà non appena si arresterà l'onda di picco della crisi, non appena la crisi andrà in declino.

Molto probabilmente, la consapevolezza del consumatore nel suo insieme cambierà di nuovo alla pre-crisi da un anno e mezzo a due anni (per diversi gruppi sociali - da sei mesi a tre anni), affermano gli esperti.

# ESPERTO #

Risultati della tavola rotonda dei calzolai con il Ministero dell'Industria e del Commercio della Federazione Russa, CRPT, NOBS e Wildberries

Annuario mondiale delle calzature: la produzione globale di calzature raggiunge i 23,9 miliardi di paia ed è tornata ai livelli pre-pandemia

Come raddoppiare le vendite di un negozio di scarpe?

Nuova direzione delle fiere ad Alma-Ata: Euro Shoes @ Elite Line & CAF

Tavola rotonda con i rappresentanti dei calzaturifici del Daghestan con il supporto del Ministero dell'Industria e del Commercio e della NOBS

Siamo pronti per lo sviluppo attivo nel mercato russo

Friedrich Naumann, CEO del marchio Tamaris, ha parlato a Shoes Report dei piani ambiziosi dell'azienda, dello sviluppo del business in Russia e dell'espansione della rete di vendita al dettaglio, e ha anche condiviso dettagli sulle nuove collezioni e sui lanci.

Siamo pronti per lo sviluppo attivo nel mercato russo

Friedrich Naumann, CEO del marchio Tamaris, ha parlato a Shoes Report dei piani ambiziosi dell'azienda, dello sviluppo del business in Russia e dell'espansione della rete di vendita al dettaglio, e ha anche condiviso dettagli sulle nuove collezioni e sui lanci.

Lo “Sconto per le riparazioni” di vestiti e scarpe in Francia ha sostenuto i laboratori

I francesi hanno calcolato i vantaggi di un programma che incoraggia i consumatori a riparare vestiti e scarpe offrendo sconti su questi servizi presso laboratori certificati. Il programma “sconto riparazioni” è entrato in vigore in Francia nel novembre dello scorso anno. Durante i sei mesi di funzionamento di questo programma, il numero di chiamate alle officine di riparazione in Francia è aumentato di 10 volte e ammontava a 250 riparazioni. I francesi hanno risparmiato 000 milioni di euro, scrive leparisien.fr.

Lo “Sconto per le riparazioni” di vestiti e scarpe in Francia ha sostenuto i laboratori

I francesi hanno calcolato i vantaggi di un programma che incoraggia i consumatori a riparare vestiti e scarpe offrendo sconti su questi servizi presso laboratori certificati. Il programma “sconto riparazioni” è entrato in vigore in Francia nel novembre dello scorso anno. Durante i sei mesi di funzionamento di questo programma, il numero di chiamate alle officine di riparazione in Francia è aumentato di 10 volte e ammontava a 250 riparazioni. I francesi hanno risparmiato 000 milioni di euro, scrive leparisien.fr.

L'allenatore si è rivolto all'analisi dei Big Data e ha conquistato l'interesse di un pubblico giovane

Il marchio americano di borse Coach ha pianificato il successo del suo modello Tabby presso un pubblico più giovane, la Generazione Z, ricorrendo all'analisi dei big data, abbandonando strumenti tradizionali e analogici, come l'intuito umano o la capacità di qualsiasi dirigente di intuire "da che parte soffia il vento" esploderà”, scrive B.O.F.

L'allenatore si è rivolto all'analisi dei Big Data e ha conquistato l'interesse di un pubblico giovane

Il marchio americano di borse Coach ha pianificato il successo del suo modello Tabby presso un pubblico più giovane, la Generazione Z, ricorrendo all'analisi dei big data, abbandonando strumenti tradizionali e analogici, come l'intuito umano o la capacità di qualsiasi dirigente di intuire "da che parte soffia il vento" esploderà”, scrive B.O.F.

Perché è così importante lavorare con le recensioni dei clienti, analizzarle e utilizzarle nel tuo lavoro?

Le recensioni dei clienti sono di grande e inestimabile importanza quando si vende un prodotto. Tuttavia, molte aziende non sempre lo capiscono: non raccolgono recensioni, rispondono solo a quelle positive e non lavorano con quelle negative. Questo è un grosso errore e un'omissione del marchio. In questo articolo, insieme all'esperta di marketing digitale SR Tatyana Vasilyeva, comprendiamo le complessità e le sfumature del lavoro con le recensioni dei clienti e spieghiamo perché vale la pena prestare attenzione alle recensioni dei clienti e come ciò può aumentare le vendite.

Perché è così importante lavorare con le recensioni dei clienti, analizzarle e utilizzarle nel tuo lavoro?

Le recensioni dei clienti sono di grande e inestimabile importanza quando si vende un prodotto. Tuttavia, molte aziende non sempre lo capiscono: non raccolgono recensioni, rispondono solo a quelle positive e non lavorano con quelle negative. Questo è un grosso errore e un'omissione del marchio. In questo articolo, insieme all'esperta di marketing digitale SR Tatyana Vasilyeva, comprendiamo le complessità e le sfumature del lavoro con le recensioni dei clienti e spieghiamo perché vale la pena prestare attenzione alle recensioni dei clienti e come ciò può aumentare le vendite.

Louis Vuitton apre una nuova fabbrica in Italia

Louis Vuitton ha aperto il suo secondo calzaturificio in Italia. Dopo aver aperto il primo a Fiesso d'Artico in Veneto, il marchio di punta LVMH ha appena inaugurato un nuovo sito produttivo dedicato a questa categoria di calzature nella zona industriale di Civitano nelle Marche. C'è anche un altro stabilimento produttivo del marchio in Toscana, dove vengono prodotte borse e accessori in pelle, scrive fr.fashionnetwork.com.

Louis Vuitton apre una nuova fabbrica in Italia

Louis Vuitton ha aperto il suo secondo calzaturificio in Italia. Dopo aver aperto il primo a Fiesso d'Artico in Veneto, il marchio di punta LVMH ha appena inaugurato un nuovo sito produttivo dedicato a questa categoria di calzature nella zona industriale di Civitano nelle Marche. C'è anche un altro stabilimento produttivo del marchio in Toscana, dove vengono prodotte borse e accessori in pelle, scrive fr.fashionnetwork.com.

La fiera Euro Shoes@CAF si terrà ad Almaty

Dall'11 al 13 marzo si terrà ad Almaty, presso il complesso espositivo Atakent, la fiera Euro Shoes@CAF (Central Asia Fashion). La mostra, che è il più grande evento internazionale nel settore della moda in Asia centrale, presenterà collezioni di abbigliamento, scarpe e accessori.

La fiera Euro Shoes@CAF si terrà ad Almaty

Dall'11 al 13 marzo si terrà ad Almaty, presso il complesso espositivo Atakent, la fiera Euro Shoes@CAF (Central Asia Fashion). La mostra, che è il più grande evento internazionale nel settore della moda in Asia centrale, presenterà collezioni di abbigliamento, scarpe e accessori.

Nuovo “dutik” di Rick Owens presentato al salone di Parigi

Le scarpe strane e voluminose sono un'altra tendenza dei nostri tempi difficili ed è impossibile ignorarla. Il designer americano Rick Owens ha presentato in una sfilata a Parigi voluminosi stivali in lattice gonfiati, che, secondo lui, sono stati creati in collaborazione con il giovane designer londinese Straighteye, a cui piace sperimentare con i volumi architettonici.

Nuovo “dutik” di Rick Owens presentato al salone di Parigi

Le scarpe strane e voluminose sono un'altra tendenza dei nostri tempi difficili ed è impossibile ignorarla. Il designer americano Rick Owens ha presentato in una sfilata a Parigi voluminosi stivali in lattice gonfiati, che, secondo lui, sono stati creati in collaborazione con il giovane designer londinese Straighteye, a cui piace sperimentare con i volumi architettonici.

VAGA SHOES è un nuovo partecipante alla prima collezione di Euro Shoes

Il calzaturificio russo da donna VAGA SHOES parteciperà per la prima volta alla fiera internazionale della prima collezione di calzature e accessori Euro Shoes a Mosca.

VAGA SHOES è un nuovo partecipante alla prima collezione di Euro Shoes

Il calzaturificio russo da donna VAGA SHOES parteciperà per la prima volta alla fiera internazionale della prima collezione di calzature e accessori Euro Shoes a Mosca.

Euro Shoes inizierà ad operare il 19 febbraio a Mosca!

La sessione invernale della fiera internazionale di calzature e accessori Euro Shoes premiere collection si terrà a Mosca presso l'Expocenter dal 19 al 22 febbraio. Gli organizzatori promettono la presenza di tutti i principali partecipanti alla fiera, oltre a nuovi nomi provenienti da Europa, Asia e Russia.

Euro Shoes inizierà ad operare il 19 febbraio a Mosca!

La sessione invernale della fiera internazionale di calzature e accessori Euro Shoes premiere collection si terrà a Mosca presso l'Expocenter dal 19 al 22 febbraio. Gli organizzatori promettono la presenza di tutti i principali partecipanti alla fiera, oltre a nuovi nomi provenienti da Europa, Asia e Russia.

Gli acquirenti americani non hanno potuto acquistare le borse Birkin e hanno fatto causa a Hermès

La casa di moda francese Hermès sta affrontando una causa in California da parte di due clienti che non sono stati in grado di acquistare esclusive borse Birkin. La casa di moda è accusata di pratiche commerciali scorrette.

Gli acquirenti americani non hanno potuto acquistare le borse Birkin e hanno fatto causa a Hermès

La casa di moda francese Hermès sta affrontando una causa in California da parte di due clienti che non sono stati in grado di acquistare esclusive borse Birkin. La casa di moda è accusata di pratiche commerciali scorrette.

John Galliano e Christian Louboutin hanno creato la collezione Tabi per Maison Margiela

Il direttore creativo di Maison Margiela John Galliano e il designer di scarpe francese Christian Louboutin hanno lanciato una collaborazione di scarpe che è stata inclusa nella collezione couture primavera 2024 di Maison Margiela Artisanal. La coppia di designer ha creato sei versioni della scarpa Tabi. Tutti i modelli di scarpe della collezione hanno la punta divisa, un tocco caratteristico del modello di scarpe Tabi del marchio Maison Margiela. E Christian Louboutin ha dato alla scarpa la sua caratteristica suola rossa.

John Galliano e Christian Louboutin hanno creato la collezione Tabi per Maison Margiela

Il direttore creativo di Maison Margiela John Galliano e il designer di scarpe francese Christian Louboutin hanno lanciato una collaborazione di scarpe che è stata inclusa nella collezione couture primavera 2024 di Maison Margiela Artisanal. La coppia di designer ha creato sei versioni della scarpa Tabi. Tutti i modelli di scarpe della collezione hanno la punta divisa, un tocco caratteristico del modello di scarpe Tabi del marchio Maison Margiela. E Christian Louboutin ha dato alla scarpa la sua caratteristica suola rossa.

Euro Shoes inizia tra un mese a Mosca!

Manca meno di un mese alla principale fiera di scarpe e accessori in Russia: Euro Shoes Premiere Collection. L'evento si svolgerà dal 19 al 22 febbraio a Mosca presso l'Expocenter e, come sempre, in collaborazione con la più grande fiera internazionale di abbigliamento in Russia, CPM Premiere Mosca.

Euro Shoes inizia tra un mese a Mosca!

Manca meno di un mese alla principale fiera di scarpe e accessori in Russia: Euro Shoes Premiere Collection. L'evento si svolgerà dal 19 al 22 febbraio a Mosca presso l'Expocenter e, come sempre, in collaborazione con la più grande fiera internazionale di abbigliamento in Russia, CPM Premiere Mosca.

Perché Rendez-Vous e Yandex Lavka hanno rilasciato un "sacchetto di pane"

Il rivenditore di scarpe Rendez-Vous ha annunciato il lancio di una collaborazione primaverile con Yandex Lavka e ha rilasciato un rotolo che ricorda la forma di una borsa da donna. Questa "Bread Bag" è presentata nell'applicazione Yandex.Lavka al prezzo di 249 rubli. Sulla confezione del prodotto è presente un codice promozionale di 1000 rubli, spendibile nella rete Rendez-Vous.

Perché Rendez-Vous e Yandex Lavka hanno rilasciato un "sacchetto di pane"

Il rivenditore di scarpe Rendez-Vous ha annunciato il lancio di una collaborazione primaverile con Yandex Lavka e ha rilasciato un rotolo che ricorda la forma di una borsa da donna. Questa "Bread Bag" è presentata nell'applicazione Yandex.Lavka al prezzo di 249 rubli. Sulla confezione del prodotto è presente un codice promozionale di 1000 rubli, spendibile nella rete Rendez-Vous.

Camper ha rilasciato sneakers innovative: designer

La nuova sneaker Roku del brand spagnolo Camper presenta sei componenti intercambiabili per creare fino a 64 look e combinazioni di colori diversi. Roku significa "sei" in giapponese.

Camper ha rilasciato sneakers innovative: designer

La nuova sneaker Roku del brand spagnolo Camper presenta sei componenti intercambiabili per creare fino a 64 look e combinazioni di colori diversi. Roku significa "sei" in giapponese.

Tendenze moda Autunno-Inverno 2023/24 per acquisti di calzature commerciali

Collaboratore permanente di Shoes Report. Elena Vinogradova, esperta di vendite e acquisti nel settore della moda, ha preparato appositamente per noi una panoramica delle tendenze per la stagione autunno-inverno 2023/24.

Tendenze moda Autunno-Inverno 2023/24 per acquisti di calzature commerciali

Collaboratore permanente di Shoes Report. Elena Vinogradova, esperta di vendite e acquisti nel settore della moda, ha preparato appositamente per noi una panoramica delle tendenze per la stagione autunno-inverno 2023/24.

MSCHF e Crocs lanciano "Big Yellow Boots"

Creatore dei Big Red Boots, il marchio di Brooklyn MSCHF ha collaborato con il marchio americano di zoccoli di plastica e sandali Crocs per un'altra scarpa oversize. I nuovi Big Yellow Boots saranno in vendita il 9 agosto.

MSCHF e Crocs lanciano "Big Yellow Boots"

Creatore dei Big Red Boots, il marchio di Brooklyn MSCHF ha collaborato con il marchio americano di zoccoli di plastica e sandali Crocs per un'altra scarpa oversize. I nuovi Big Yellow Boots saranno in vendita il 9 agosto.

Cinque regole dell'illuminazione professionale per un negozio di scarpe: qualcosa che sia rilevante in ogni stagione

Quando si sviluppa un concetto di illuminazione per i rivenditori di scarpe, è importante tenere conto non solo della storia del marchio, del contenuto architettonico dei locali, del target di riferimento dei negozi, ma anche della stagionalità del prodotto. Con l'inizio della stagione fredda, le preferenze dei clienti cambiano: le scarpe leggere e leggere vengono sostituite da modelli più massicci in discreti colori scuri. Nonostante le differenze significative nelle collezioni estive e invernali, la filosofia generale del marchio, il suo riconoscimento dovrebbe rimanere invariato in qualsiasi momento dell'anno. Tatyana Ryzhova, esperta di illuminazione SR nel fashion retail, ha identificato cinque regole di base per un concetto di illuminazione competente per un negozio di scarpe per i lettori della rivista, che contribuirà a presentare l'assortimento invernale ai clienti in modo vincente.

Cinque regole dell'illuminazione professionale per un negozio di scarpe: qualcosa che sia rilevante in ogni stagione

Quando si sviluppa un concetto di illuminazione per i rivenditori di scarpe, è importante tenere conto non solo della storia del marchio, del contenuto architettonico dei locali, del target di riferimento dei negozi, ma anche della stagionalità del prodotto. Con l'inizio della stagione fredda, le preferenze dei clienti cambiano: le scarpe leggere e leggere vengono sostituite da modelli più massicci in discreti colori scuri. Nonostante le differenze significative nelle collezioni estive e invernali, la filosofia generale del marchio, il suo riconoscimento dovrebbe rimanere invariato in qualsiasi momento dell'anno. Tatyana Ryzhova, esperta di illuminazione SR nel fashion retail, ha identificato cinque regole di base per un concetto di illuminazione competente per un negozio di scarpe per i lettori della rivista, che contribuirà a presentare l'assortimento invernale ai clienti in modo vincente.

Bertsy: cosa cercare quando si sceglie un modello

Bertsy e gli stivali tattici stanno diventando calzature sempre più rilevanti, e non solo a causa dell'inizio della stagione di caccia. In Russia ci sono diverse dozzine di imprese che producono questo tipo di calzature. Oleg Tereshin, Deputy Chief Technologist di ZENDEN, ha spiegato a Shoes Report le differenze e le caratteristiche degli stivaletti e a cosa dovresti prestare attenzione quando li acquisti in negozi specializzati e online.

Bertsy: cosa cercare quando si sceglie un modello

Bertsy e gli stivali tattici stanno diventando calzature sempre più rilevanti, e non solo a causa dell'inizio della stagione di caccia. In Russia ci sono diverse dozzine di imprese che producono questo tipo di calzature. Oleg Tereshin, Deputy Chief Technologist di ZENDEN, ha spiegato a Shoes Report le differenze e le caratteristiche degli stivaletti e a cosa dovresti prestare attenzione quando li acquisti in negozi specializzati e online.

EURO SHOES presenta una sezione aggiornata della mostra GLOBAL SHOES con collezioni di marchi di scarpe e borse provenienti dai paesi asiatici

La prima collezione di EURO SHOES si sta espandendo. Insieme al tradizionale pool di marchi europei leader nel settore delle calzature provenienti da Germania, Spagna, Italia e Turchia, diverse dozzine di marchi di calzature e borse del Regno di Mezzo saranno presentati nella sezione GLOBAL SHOES all'Expocentre di Mosca dal 29 agosto al 1 settembre.

EURO SHOES presenta una sezione aggiornata della mostra GLOBAL SHOES con collezioni di marchi di scarpe e borse provenienti dai paesi asiatici

La prima collezione di EURO SHOES si sta espandendo. Insieme al tradizionale pool di marchi europei leader nel settore delle calzature provenienti da Germania, Spagna, Italia e Turchia, diverse dozzine di marchi di calzature e borse del Regno di Mezzo saranno presentati nella sezione GLOBAL SHOES all'Expocentre di Mosca dal 29 agosto al 1 settembre.

Dubito e mi oppongo: come trovare un approccio ai clienti difficili?

Quanto sarebbe buono e sereno il lavoro di un venditore se i clienti fossero calmi, allegri, sapessero sempre esattamente cosa vogliono e comprassero, comprassero, comprassero! È un peccato che questo sia possibile solo nei sogni. Pertanto, non sogneremo, ma agiremo. Insieme a Maria Gerasimenko, autrice permanente di SR, comprendiamo i dubbi e le obiezioni degli acquirenti e costruiamo una strategia per lavorare con loro. Il nostro esperto presta particolare attenzione alle due principali obiezioni degli acquirenti, sulle quali si perde l'82% delle vendite.

Dubito e mi oppongo: come trovare un approccio ai clienti difficili?

Quanto sarebbe buono e sereno il lavoro di un venditore se i clienti fossero calmi, allegri, sapessero sempre esattamente cosa vogliono e comprassero, comprassero, comprassero! È un peccato che questo sia possibile solo nei sogni. Pertanto, non sogneremo, ma agiremo. Insieme a Maria Gerasimenko, autrice permanente di SR, comprendiamo i dubbi e le obiezioni degli acquirenti e costruiamo una strategia per lavorare con loro. Il nostro esperto presta particolare attenzione alle due principali obiezioni degli acquirenti, sulle quali si perde l'82% delle vendite.

Due importanti stilisti russi Vyacheslav Zaitsev e Valentin Yudashkin sono morti

Uno dopo l'altro, a due giorni di distanza, Vyacheslav Zaitsev e Valentin Yudashkin, eccezionali stilisti, il cui lavoro per il mondo intero era una sorta di segno distintivo della Russia alla moda, hanno lasciato questo mondo.

Due importanti stilisti russi Vyacheslav Zaitsev e Valentin Yudashkin sono morti

Uno dopo l'altro, a due giorni di distanza, Vyacheslav Zaitsev e Valentin Yudashkin, eccezionali stilisti, il cui lavoro per il mondo intero era una sorta di segno distintivo della Russia alla moda, hanno lasciato questo mondo.

Annuario mondiale delle calzature: la produzione globale di calzature raggiunge i 23,9 miliardi di paia ed è tornata ai livelli pre-pandemia

L'associazione portoghese dei produttori di calzature APICCAPS ha pubblicato la 13a edizione del bollettino statistico internazionale World Footwear Yearbook per il 2023, secondo il quale nel 2022 la produzione e l'esportazione di scarpe nel mondo sono aumentate rispettivamente del 7,6% e del 9%, e la produzione mondiale di scarpe ha raggiunto 23,9 miliardi di coppie ed è tornato ai livelli pre-pandemia.

Annuario mondiale delle calzature: la produzione globale di calzature raggiunge i 23,9 miliardi di paia ed è tornata ai livelli pre-pandemia

L'associazione portoghese dei produttori di calzature APICCAPS ha pubblicato la 13a edizione del bollettino statistico internazionale World Footwear Yearbook per il 2023, secondo il quale nel 2022 la produzione e l'esportazione di scarpe nel mondo sono aumentate rispettivamente del 7,6% e del 9%, e la produzione mondiale di scarpe ha raggiunto 23,9 miliardi di coppie ed è tornato ai livelli pre-pandemia.

Il marchio di calzature Rostov Novak ha presentato una collezione di sneakers e sneakers

Nella stagione primavera-estate 2023, il marchio di scarpe di Rostov sul Don Novak ha presentato una graziosa collezione di sneakers e sneaker per tutti i giorni. La tomaia della scarpa è realizzata in vera pelle, pelle scamosciata, nabuk, la suola è in EVA leggero.

Il marchio di calzature Rostov Novak ha presentato una collezione di sneakers e sneakers

Nella stagione primavera-estate 2023, il marchio di scarpe di Rostov sul Don Novak ha presentato una graziosa collezione di sneakers e sneaker per tutti i giorni. La tomaia della scarpa è realizzata in vera pelle, pelle scamosciata, nabuk, la suola è in EVA leggero.

Come creare contenuti visivi di vendita online in base alla proposta di vendita unica identificata?

Cos'è una USP (proposta di vendita unica) e a cosa serve? Perché il servizio di creazione USP è oggi molto richiesto tra i rivenditori di moda? Come creare un USP funzionante? Risponde alle domande e fornisce una guida passo passo su come definire la tua proposta di vendita unica e lavorare con essa per aumentare le vendite online, Tatyana Vasilyeva, esperta di SR nella promozione e nello sviluppo di marchi di moda.

Come creare contenuti visivi di vendita online in base alla proposta di vendita unica identificata?

Cos'è una USP (proposta di vendita unica) e a cosa serve? Perché il servizio di creazione USP è oggi molto richiesto tra i rivenditori di moda? Come creare un USP funzionante? Risponde alle domande e fornisce una guida passo passo su come definire la tua proposta di vendita unica e lavorare con essa per aumentare le vendite online, Tatyana Vasilyeva, esperta di SR nella promozione e nello sviluppo di marchi di moda.

Programma educativo sulle scarpe: di cosa sono fatte le suole delle scarpe

“Qual è la differenza tra TEP ed EVA? Cosa mi promette Tunit? È la colla in PVC? Di cosa è fatta la suola di queste scarpe? ” - L'acquirente moderno vuole sapere tutto. Per non affrontare la sua faccia nella terra ed essere in grado di spiegare se una suola del genere è adatta a lui nelle suole, studia attentamente questo articolo. In esso, l'ingegnere di processo Igor Okorokov racconta di quali materiali sono fatte le suole delle scarpe e cosa le rende così buone.

Programma educativo sulle scarpe: di cosa sono fatte le suole delle scarpe

“Qual è la differenza tra TEP ed EVA? Cosa mi promette Tunit? È la colla in PVC? Di cosa è fatta la suola di queste scarpe? ” - L'acquirente moderno vuole sapere tutto. Per non affrontare la sua faccia nella terra ed essere in grado di spiegare se una suola del genere è adatta a lui nelle suole, studia attentamente questo articolo. In esso, l'ingegnere di processo Igor Okorokov racconta di quali materiali sono fatte le suole delle scarpe e cosa le rende così buone.

Come impostare i prezzi che guadagneranno

Alcuni uomini d'affari confondono ancora il concetto di margine con il concetto di margine e stabiliscono i prezzi per i loro beni, guidati esclusivamente dall'esempio dei concorrenti. Non c'è da stupirsi che si rompano! L'analista presso l'Accademia delle tecnologie al dettaglio Maxim Gorshkov offre diversi suggerimenti e formule con cui è possibile impostare non solo prezzi rovinosi, ma anche redditizi.

Come impostare i prezzi che guadagneranno

Alcuni uomini d'affari confondono ancora il concetto di margine con il concetto di margine e stabiliscono i prezzi per i loro beni, guidati esclusivamente dall'esempio dei concorrenti. Non c'è da stupirsi che si rompano! L'analista presso l'Accademia delle tecnologie al dettaglio Maxim Gorshkov offre diversi suggerimenti e formule con cui è possibile impostare non solo prezzi rovinosi, ma anche redditizi.

Vendita di scarpe e accessori: tecniche efficaci per la retorica aziendale

Quali moduli vocali sono efficaci nel comunicare con i potenziali e attuali clienti dei saloni di scarpe e quali non lo sono, Anna Bocharova, consulente aziendale, lo sa.

Vendita di scarpe e accessori: tecniche efficaci per la retorica aziendale

Quali moduli vocali sono efficaci nel comunicare con i potenziali e attuali clienti dei saloni di scarpe e quali non lo sono, Anna Bocharova, consulente aziendale, lo sa.

Formiamo lo stipendio dei venditori: consulenza di esperti

"E come addebitate ai vostri consulenti le vendite personali o totali?" - Questa è una delle domande più popolari, che causa molto disaccordo e pettegolezzi sui forum online dei proprietari di attività commerciali. In effetti, come formare correttamente i guadagni dei venditori? Ma per quanto riguarda i bonus, dove ottenere il piano di vendita, se consentire ai dipendenti di acquistare merci nel negozio con uno sconto? Alla ricerca della verità, il Rapporto Scarpe si rivolse a una dozzina di rivenditori di scarpe, ma nessuna azienda voleva divulgare il suo sistema di motivazione: il processo di sviluppo era troppo complicato e individuale. Quindi abbiamo interrogato quattro consulenti aziendali e alla fine ci siamo convinti che l'argomento della motivazione dei venditori è molto complicato, perché anche i nostri esperti non sono riusciti a giungere a un'opinione comune.

Formiamo lo stipendio dei venditori: consulenza di esperti

"E come addebitate ai vostri consulenti le vendite personali o totali?" - Questa è una delle domande più popolari, che causa molto disaccordo e pettegolezzi sui forum online dei proprietari di attività commerciali. In effetti, come formare correttamente i guadagni dei venditori? Ma per quanto riguarda i bonus, dove ottenere il piano di vendita, se consentire ai dipendenti di acquistare merci nel negozio con uno sconto? Alla ricerca della verità, il Rapporto Scarpe si rivolse a una dozzina di rivenditori di scarpe, ma nessuna azienda voleva divulgare il suo sistema di motivazione: il processo di sviluppo era troppo complicato e individuale. Quindi abbiamo interrogato quattro consulenti aziendali e alla fine ci siamo convinti che l'argomento della motivazione dei venditori è molto complicato, perché anche i nostri esperti non sono riusciti a giungere a un'opinione comune.

Tutta la verità riguarda l'acquirente. Chi è e come si diventa?

Bayer non è più una professione nuova, ma popolare e ricercata. È di moda essere un acquirente. Gli acquirenti sono alle origini dell'emergere e dello sviluppo delle tendenze. Se lo stilista offre la sua visione della moda nella stagione, l'acquirente seleziona le idee commerciali più interessanti. È da parte degli acquirenti che dipende la politica di vendita dei negozi e ciò che, alla fine, indosserà l'acquirente. Questa professione è circondata da un fiore magico, spesso associato a una mancanza di comprensione di ciò che è realmente l'acquirente.

Tutta la verità riguarda l'acquirente. Chi è e come si diventa?

Bayer non è più una professione nuova, ma popolare e ricercata. È di moda essere un acquirente. Gli acquirenti sono alle origini dell'emergere e dello sviluppo delle tendenze. Se lo stilista offre la sua visione della moda nella stagione, l'acquirente seleziona le idee commerciali più interessanti. È da parte degli acquirenti che dipende la politica di vendita dei negozi e ciò che, alla fine, indosserà l'acquirente. Questa professione è circondata da un fiore magico, spesso associato a una mancanza di comprensione di ciò che è realmente l'acquirente.

Problemi di vendita della tecnologia

Non c'è niente di peggio che incontrare l'acquirente con le parole "Ciao, posso aiutarti con qualcosa?", Perché il venditore lavora nel negozio solo per aiutare. Criticare questo consolidato modello di comunicazione con l'acquirente, Andrei Chirkarev, business coach per vendite efficaci e fondatore del progetto New Economy, condivide la tecnologia di vendere veramente problemi con i lettori di Shoes Report.

Problemi di vendita della tecnologia

Non c'è niente di peggio che incontrare l'acquirente con le parole "Ciao, posso aiutarti con qualcosa?", Perché il venditore lavora nel negozio solo per aiutare. Criticare questo consolidato modello di comunicazione con l'acquirente, Andrei Chirkarev, business coach per vendite efficaci e fondatore del progetto New Economy, condivide la tecnologia di vendere veramente problemi con i lettori di Shoes Report.

Pelliccia, e non solo: tipi di rivestimento

Nella produzione di calzature invernali vengono utilizzati vari materiali progettati per trattenere il calore e soddisfare le esigenze dei consumatori: pelle di pecora naturale, pelliccia artificiale, pelliccia artificiale di lana naturale e altri. Tutti i tipi di fodera in pelliccia hanno i loro vantaggi e svantaggi. Consideriamo le proprietà di ciascuno di essi.

Pelliccia, e non solo: tipi di rivestimento

Nella produzione di calzature invernali vengono utilizzati vari materiali progettati per trattenere il calore e soddisfare le esigenze dei consumatori: pelle di pecora naturale, pelliccia artificiale, pelliccia artificiale di lana naturale e altri. Tutti i tipi di fodera in pelliccia hanno i loro vantaggi e svantaggi. Consideriamo le proprietà di ciascuno di essi.

I migliori modelli di scarpe ceche del passato

In epoca sovietica, per le scarpe della Cecoslovacchia vendute con il marchio Cebo, i clienti rimasero in fila per quattro ore e non se ne pentirono, perché le scarpe ceche erano considerate di alta qualità, comode e alla moda. Il designer di scarpe Juraj Shushka ha condiviso un archivio fotografico della sua collezione con la rivista Shoes Report, che contiene i modelli Cebo più interessanti dagli anni '1940 agli anni '1980.

I migliori modelli di scarpe ceche del passato

In epoca sovietica, per le scarpe della Cecoslovacchia vendute con il marchio Cebo, i clienti rimasero in fila per quattro ore e non se ne pentirono, perché le scarpe ceche erano considerate di alta qualità, comode e alla moda. Il designer di scarpe Juraj Shushka ha condiviso un archivio fotografico della sua collezione con la rivista Shoes Report, che contiene i modelli Cebo più interessanti dagli anni '1940 agli anni '1980.

Aritmetica al dettaglio

Prima di iniziare a risolvere problemi specifici, è necessario scoprire in che modo tutti i leader della propria azienda comprendono la terminologia di base della vendita al dettaglio.

Aritmetica al dettaglio

Prima di iniziare a risolvere problemi specifici, è necessario scoprire in che modo tutti i leader della propria azienda comprendono la terminologia di base della vendita al dettaglio.

Come licenziare un dipendente senza lacrime, scandali e corte

Prima o poi, qualsiasi manager deve affrontare la necessità di separarsi da un dipendente. In modo corretto e puntuale la procedura di licenziamento farà risparmiare denaro all'azienda e al capo stesso - nervi e tempo. Ma perché a volte, sapendo che una rottura nelle relazioni è inevitabile, rimandiamo la decisione per mesi?

Come licenziare un dipendente senza lacrime, scandali e corte

Prima o poi, qualsiasi manager deve affrontare la necessità di separarsi da un dipendente. In modo corretto e puntuale la procedura di licenziamento farà risparmiare denaro all'azienda e al capo stesso - nervi e tempo. Ma perché a volte, sapendo che una rottura nelle relazioni è inevitabile, rimandiamo la decisione per mesi?